Santé/HealthTech : le “runway risk” devient un sujet d’investissement

En santé, l’innovation avance par jalons (réglementaire, clinique, industrialisation). Et en 2025, un constat revient souvent : quand le financement prend plus de temps, la valeur du projet elle-même se retrouve sous pression. Ce n’est pas seulement un sujet de dirigeants ; c’est aussi un sujet d’investisseurs, parce que le risque se glisse… entre deux jalons.

En bref : chiffres marquants 2025 (France, HealthTech)

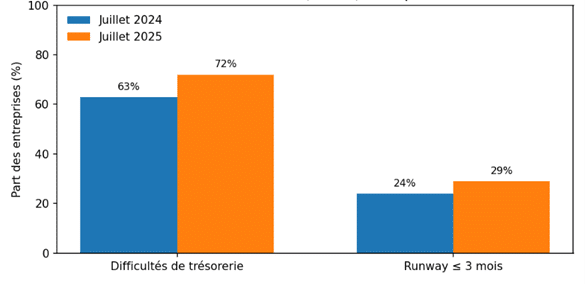

72% des entreprises déclarent des difficultés de trésorerie (vs 63% en juillet 2024).1

29% ont un horizon de trésorerie ≤ 3 mois (vs 24% en 2024).1

70% sont en recherche de fonds ou comptent lever dans les 6 prochains mois.1

Les entreprises en recherche le sont depuis 11 mois en moyenne ; 79% estiment que ce délai retarde la R&D et l’atteinte des jalons.1

2/3 ont obtenu un financement non dilutif (Bpifrance ou Europe) sur les 12 derniers mois ; 87% utilisent le CIR (20–30% des dépenses d’exploitation en moyenne).1

Visuel 1 – Tension de trésorerie : comparaison juillet 2024 vs juillet 2025¹

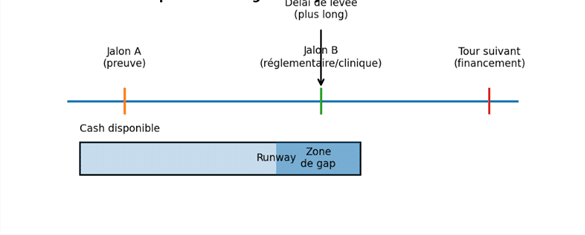

Ce que le burn rate ne dit pas (et pourquoi le “runway” se joue ailleurs)

Le runway n’est pas qu’un ratio “cash / burn”. En santé, il faut aussi intégrer le calendrier des jalons, les décalages administratifs (subventions, remboursements) et la dépendance éventuelle à des financements conditionnés. Quand une levée s’allonge, l’effet peut être très concret : ralentir un programme, décaler un recrutement de patients, ou rater une fenêtre réglementaire.¹

Visuel 2 – Schéma : le risque de décalage entre jalons et trésorerie

Le risque “gap” : quand lever trop tard coûte plus cher que lever moins

Quand la recherche de fonds dure 11 mois en moyenne, le risque n’est pas seulement de lever moins : c’est de lever trop tard. France Biotech souligne que cet allongement retarde la R&D et l’atteinte des jalons, souvent nécessaires pour déclencher des financements complémentaires.¹

Dans les faits, un “gap” de trésorerie entre deux jalons peut entraîner :

- un ralentissement (ou arrêt) d’une étape de R&D,

- un décalage d’essais cliniques ou d’industrialisation,

- une levée en conditions plus défavorables (bridge, dilution accrue, contraintes de tour).

Les amortisseurs 2025 : non dilutif, CIR, Europe… à condition de piloter le tempo

Le non dilutif devient un composant de plus en plus structurant : 2/3 des entreprises déclarent avoir obtenu un financement non dilutif (Bpifrance ou Europe) sur les 12 derniers mois. Le CIR reste également central : 87% des startups en santé l’utilisent et il représenterait en moyenne 20–30% des dépenses d’exploitation.¹

Le point investisseur (2025)

La robustesse d’un projet santé se lit aussi dans sa capacité à orchestrer un mix de financement (dilutif + non dilutif) et à anticiper les délais. Un bon plan n’est pas “optimiste” : il est pilotable.

Une tendance de fond : plus de discipline de financement (dette, tranches, jalons)

À l’échelle européenne, l’activité de venture debt est restée soutenue en S1 2025 (9,2 Md€ de valeur de deals).²

Côté Life Sciences, Cooley observe une hausse de la part des financements structurés en tranches : 33,3% des deals reportés en T2 2025 (vs 28% en T1 2025), au plus haut depuis T3 2023.³

La checklist que je garde sous la main : 8 questions “runway” (spécial santé)

- Quel jalon crée le plus de valeur dans les 12 prochains mois ?

- Quel est le coût total pour l’atteindre (incluant qualité, réglementaire, industrialisation) ?

- Quel est le runway actuel et le seuil critique (ex. ≤ 3 mois) ?

- Le plan dépend-il d’un financement conditionné (et quelles conditions) ?

- Quel est le plan non dilutif (Bpifrance/Europe) et son calendrier réaliste ?

- Que se passe-t-il si la levée prend 3–6 mois de plus (scénario 2025) ?

- Y a-t-il une stratégie de dette (si pertinente) et avec quels covenants ?

- Quel reporting post-investissement est prévu (mensuel, trimestriel, KPI jalons) ?1

Et côté investisseurs pré-seed : comment se font les arbitrages ?

Dans un marché 2025 où le calendrier de financement se tend, la capacité d’une startup à sécuriser ses jalons et à piloter sa trésorerie devient un critère d’investissement à part entière. Pour illustrer ces arbitrages, nous avons interrogé Bruno Goethals, associé au sein du réseau de business angels R3E, implanté en Hauts-de-France.

Selon lui, 3 points reviennent systématiquement au pré-seed — et font écho aux enjeux de “runway” développés dans cette lettre :

- Valider le marché et le produit (Product-Market Fit) : données de terrain, MVP, premiers signaux d’adoption et preuves d’intérêt (ex. ventes, engagements).

- S’appuyer sur une équipe fondatrice complète et engagée : engagement réel, complémentarité, bases juridiques claires (pacte, vesting…).

- Protéger l’avantage quand c’est pertinent : propriété intellectuelle, marque, savoir-faire, confidentialité — pour limiter la vulnérabilité à la copie.

Et au-delà de ces jalons, Bruno insiste sur un message très “2025” : rester attractif passe par une croissance saine et scalable, des métriques claires, une gestion rigoureuse des coûts et une valorisation dans les normes du marché.

À l’inverse, son principal signal d’alerte (tous secteurs confondus) est l’écart entre viabilité économique et crédibilité de l’équipe, notamment quand le marché n’est pas validé et que la traction est insuffisante.

Sources

- France Biotech, “État des lieux – situation financière desHealthTechen France (résultats 2025, enquête juillet 2025)”, publié en septembre 2025.

- Houlihan Lokey, “Growth Equity Valuation – European Snapshot (Fall 2025)”, donnéesPitchBookau 30 juin 2025 (venture debt : 9,2 Md€ en 1H 2025).

- Cooley, “Q2 2025 VentureFinancingReport” (Life Sciences : 33,3% des financements structurés en tranches en Q2 2025).